※記事内容は記事更新日時点の情報になります。最新の情報は必ず省庁や自治体の公式HPをご確認ください。

令和5年10月1日から、消費税の仕入税額控除の方式のひとつとして、「インボイス制度」が導入されます。

この記事では、インボイス制度の概要と影響、またインボイス制度に対応可能な補助金について詳しく解説します。

インボイス制度とは

はじめに、「インボイス制度」とその説明に必要となる言葉の定義を解説します。

インボイス制度

インボイス制度は、「適格請求書等保存方式」とも呼ばれます。上述のとおり、令和 5年10月1日から開始予定です。

インボイス(適格請求書)を発行できる事業者は、適格請求書発行事業者(*)として適格請求書の発行が認められた課税事業者のみに限定されます。

適格請求書発行事業者の資格を得るためには、事前に登録申請書を提出して登録を受けることが必要です。

なお、売手側と買手側にはそれぞれ以下の規定があります。

| 売手側 | 登録事業者(適格請求事業者)は、買手である取引相手(課税事業者)から求められた際にはインボイスを交付する必要があり、その写しを保存しておく必要があります。 |

| 買手側 | 仕入税額控除の適用を受けるために、売手である登録事業者から交付を受けたインボイスの保存が必要です。 |

インボイス

| キーワード | 定義 |

| インボイス | ・「適格請求書」とも呼ばれる ・売手が買手に対して、正確な適用税率や消費税額等を伝えるもの |

|

免税事業者 |

・消費税の納税義務がない事業者 ・消費税の課税期間に係る基準期間における課税売上高が1,000万円以下であるなど、一定の要件を満たしている事業者 |

| 課税事業者 | ・免税事業者の条件に当てはまらない事業者 |

インボイスとは「適格請求書」とも言い、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

免税事業者

消費税の納税義務がない事業者を指します。

具体的には、消費税の課税期間に係る基準期間における課税売上高が1,000万円以下であるなど、一定の要件を満たしている事業者が免税事業者の対象となります。

この免税の制度は、中小企業や個人事業主が事業の運営を行いながら納税すべき消費税額の計算を行い、期限までに税務署に消費税を納付することの負担が大きいという背景から導入されました。

今回のインボイス制度では、適格請求書発行事業者として課税事業者となるか、引き続き免税事業者でいるか、が重要なポイントになります。

課税事業者

免税事業者の条件に当てはまらない事業者は「課税事業者」とされ、消費税納税の義務が発生します。

インボイス制度導入による影響

インボイス制度の導入によって、売手側・買手側双方にさまざまな影響があります。

特に売手側は適格請求書発行事業者になった場合、免税事業者のままでいる場合、いずれも何らかの影響を受けます。

特に免税事業者にとっては、適格請求書発行事業者への切り替えを行うことで税負担が増える可能性がある一方、切り替えを行わない場合は仕事が減ってしまう懸念があります。

そのため、事前に内容をよく理解したうえで対策を行うことが大切です。

経理処理が煩雑化する

インボイスは、課税事業者である適格請求書発行事業者しか発行できません。

そのため、買手側の仕入れ先に免税事業者がいた場合、免税事業者と課税事業者を分けて経理処理をする必要が生じ、課税事業者の作業が煩雑化します。

一方、売手側が適格請求書発行事業者となった場合、従来の請求書と比較すると追記項目があり、請求書発行の負担が大きくなります。

電子インボイスの導入で負担軽減は可能

経理処理は、電子インボイスの導入によってインボイスの保管・管理・作成コストの負担軽減が期待できます。

電子インボイスとは、電子請求の一形態で、インボイスを電子データ化したものを指します。

インボイス制度導入後は、売手・買手ともに、適格請求書の控えを取引から7年間保存する義務があります。

しかし、電子インボイスを活用することで、書類の適切な保管や管理といった作業負担の軽減が期待できます。

適格請求書発行事業者に登録する必要がある

免税事業者であった売手側がインボイスを発行するためには、適格請求書発行事業者となる必要があります。

インボイス制度がスタートする2023年10月1日から適格請求書発行事業者として登録を受けるためには、2023年9月30日までに登録申請書を税務署に提出する必要があります。

この登録期限は当初、2023年3月31日までとされていましたが、2022年12月の「令和5年度 税制改正大網」によって変更となりました。

取引先を失う懸念がある

売手側が引き続き免税事業者であることを選択した場合は、取引先を失う懸念があります。

適格請求書を発行できるのは適格請求書発行事業者として登録を受けた事業者のみです。

つまり、適格請求書を発行できない免税事業者との取引では、買手側は仕入額控除が適用されなくなります。

そこで適格請求書発行事業者との取引を優先する、免税事業者に消費税分を値引きの提案をするなどの動きが懸念されます。

こうして免税事業者にとって、報酬が減ったり、取引先が減ったりする可能性が出てきます。

仕入税額控除が減少する

買手側にとって、適格請求書を発行できない免税事業者から仕入れなどの取引を行っている場合、仕入れ税控除が適用されず、消費税の納税額が増えてしまいます。

こうした事態を避けようと、前述のとおり、買手側が免税事業者との取引を中止するといった動きに出る懸念があります。

インボイス制度に対応可能な補助金

ここからは、インボイス制度に対応可能な補助金について解説します。

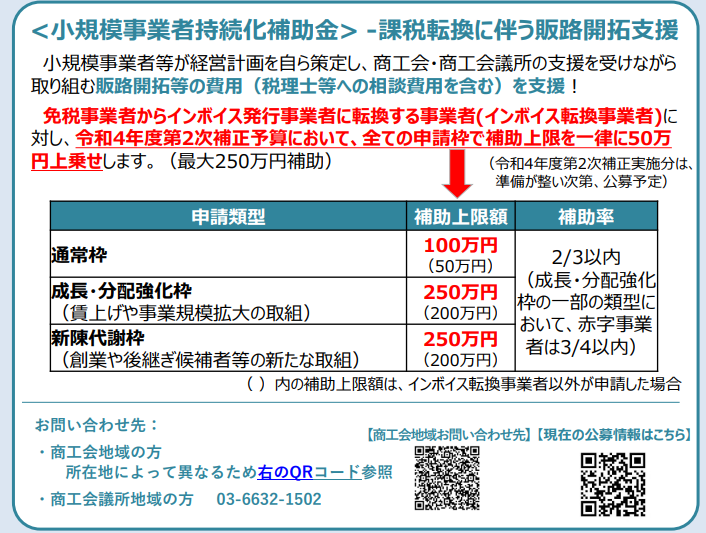

小規模事業者持続化補助金

出典:中小企業庁 インボイス制度への対応に取り組む皆様へ

各種支援策のご案内

小規模事業者持続化補助金(=持続化補助金)は、持続的な経営に向けた経営計画に基づく、小規模事業者等の地道な販路開拓等の取り組みや、業務効率化の取り組みを支援するため、それに要する経費の一部を支援するものです。

2023年3月10日から令和4年度第2次補正予算実施分の公募申請を受け付け開始しました。

この公募から、免税事業者からインボイス発行事業に転換する事業者(インボイス転換事業者)を対象に、全ての枠で一律に50万円の補助上限を上乗せします。

【補助上額】

50~200万円

※インボイス特例対象事業者には、上記補助金額に50万円を上乗せ

※申請類型・要件による

【補助率】

2/3(賃金引上げに取り組む事業者のうち、赤字事業者は3/4)

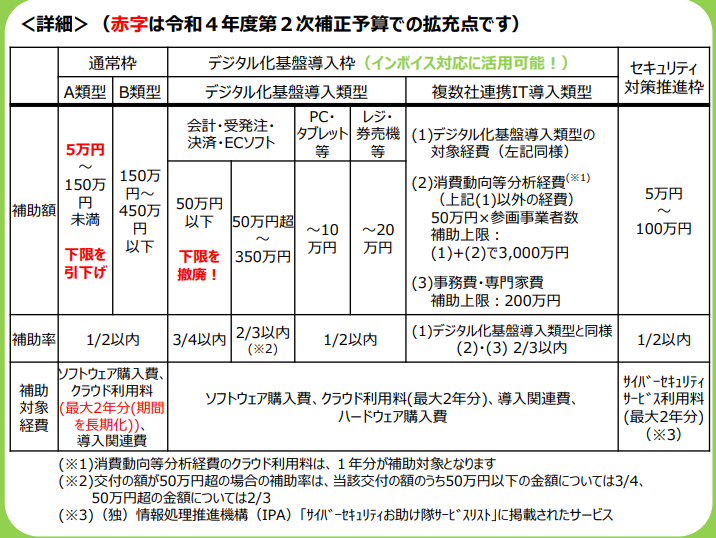

IT導入補助金

IT導入補助金は、中小企業、小規模事業者等がITツールを導入する際に活用できる補助金です。

本事業で、デジタル化によるインボイス対応にかかる事務負担の軽減します。

2023年3月28日以降行われる公募では、一部類型で補助下限額の引き下げ、撤廃が行い、さらなる支援を行います。

【補助上額】

5~450万円

※申請類型・要件による

【補助率】

1/2、2/3、3/4

※申請類型・要件による

参照:中小企業庁 インボイス制度への対応に取り組む皆様へ

各種支援策のご案内

まとめ

本年10月1日から新たに導入されるインボイス制度とその導入に向けて活用可能な補助金について解説しました。

関連する事業者は、事前にインボイス制度についてしっかり理解し、適格請求書発行事業者への転換・免税事業者の維持をご判断ください。